リースバックという言葉を聞いたことがありますか?

ざっくり簡潔に言うと自分の家をいったん売って、売ったあともその家に住み続けることができる方法です。

リースバックは便利な面もありますが、あとで後悔するリスクがあるため、契約前にしっかりと内容を確認することが大切です。

リースバックは、買い取り価格が安くなったり、家賃が高くなったりすることがあります。しかも、契約が終わると家から出ていかなければならないケースもあるのです。

たとえば、「ずっとこの家に住めると思っていたのに、契約期間が終わって出ていくことになった」「家賃が高くて生活が苦しくなった」というトラブルが実際に起きています。

リースバックは、しっかり理解せずに契約すると損をしてしまうことがあります。この記事では、「やめたほうがいい」と言われる理由や、注意点、他の選択肢についても分かりやすく解説していきます。

リースバックとは?基本的な仕組みを解説

リースバックの定義と仕組み

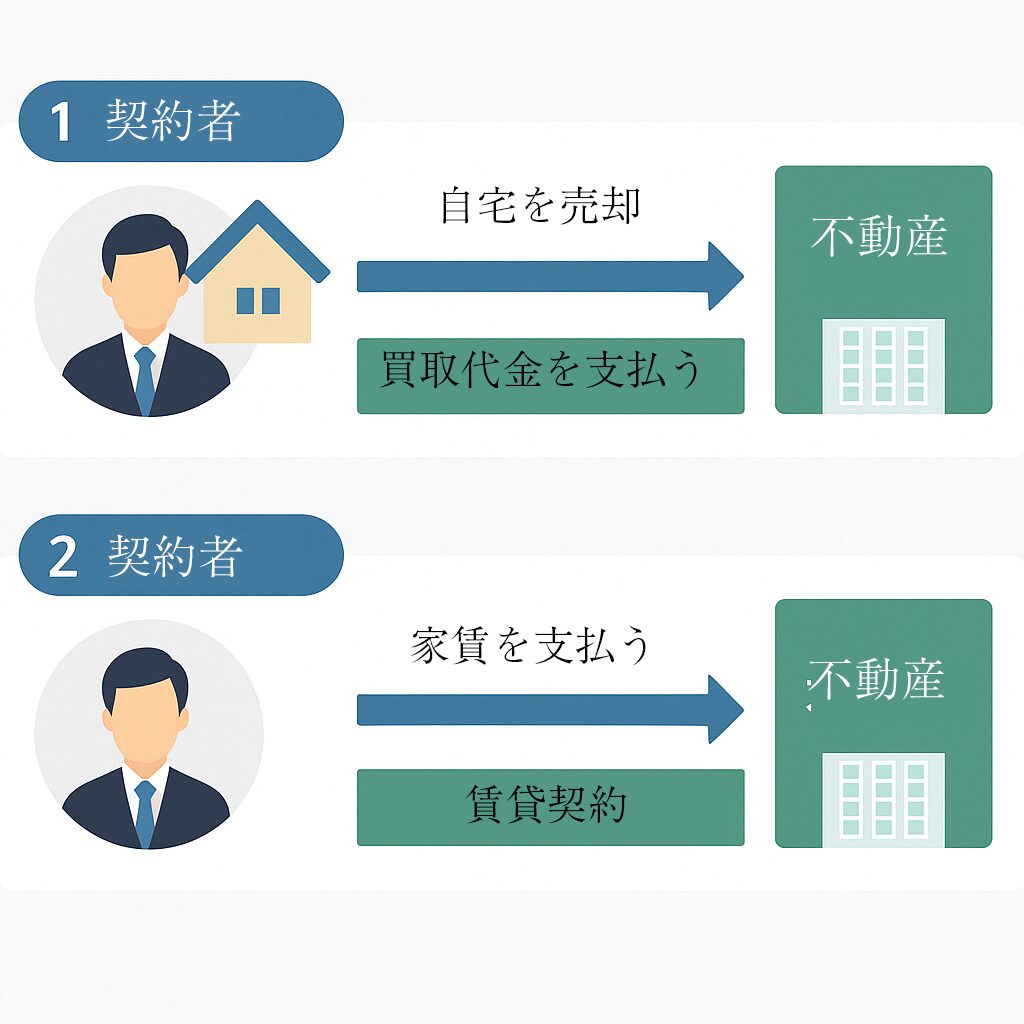

リースバックとは、自宅を売却したあとも同じ家に住み続けられる仕組みのことです。不動産会社や専門業者に家を買い取ってもらい、その後は家賃を払って住み続けるという形になります。

つまり、「売ったのに引っ越さなくていい」という点が大きな特徴です。

たとえば、急にまとまったお金が必要になったとき、家を売って資金を確保しつつ、今の生活を続けたいという人にとって便利な方法です。ただし、この方法にはいくつかの注意点もあります。

リースバックが注目されている背景

近年、リースバックが注目されるようになった理由には、社会や経済の変化があります。

特に、高齢化が進み、年金だけでは生活が厳しいと感じる人が増えているため、自宅を活用してお金を得る手段として選ばれるようになりました。

また、住宅ローンの返済に困っている人や、離婚や相続などで家を手放さざるを得ない人にも、リースバックは選ばれています。家を売っても引っ越さずに済むので、生活のリズムを大きく崩すことなく資金を確保できます。

リースバックはやめた方がいいと言われる理由とは?

理由1:買取価格が相場よりも安くなりやすい

リースバックでは、家を買い取る業者が「将来のリスク」を見込んで価格を決めるため、市場価格よりも安くなることがよくあります。たとえば、本来なら2,000万円で売れる家が、リースバックだと1,600万円といった具合に安く査定されてしまうのです。

これは、買い手が物件を転売せずに賃貸として運用する前提であるため、利益確保のために価格を抑えているからです。また、売主が「すぐに現金が必要」という状況で足元を見られやすいことも影響しています。

理由2:家賃が割高で、長期的に損をする可能性

リースバックで多くの人が見落としがちなのが、「家賃の高さ」です。家を売ったあと、そのまま住み続けるには家賃を払う必要がありますが、この家賃が意外と高額になることがあるのです。なぜなら、リースバックの家賃は、買取価格に業者の利回り(利益率)を上乗せして計算されるため、周辺の賃貸物件よりも割高になりがちだからです。

たとえば、月10万円の家賃が20年続けば、合計で2,400万円にもなります。せっかく売って得たお金が、長い目で見ると家賃で消えてしまうこともあるのです。

理由3:契約終了後に住み続けられないリスクがある

リースバックの多くは「定期借家契約」という契約形態を採用しています。これは、一定期間が過ぎると自動的に契約が終了するもので、更新が保証されていないのが特徴です。つまり、「一生この家に住める」と思っていたのに、数年後に退去を求められることもあるのです。

とくに高齢の方や、家を売って安心していた方にとって、「契約終了=退去」は大きなショックになります。例えるなら、駅のホームでずっと同じ電車が止まっていると思っていたら、急に発車してしまったような感覚です。

理由4:契約内容の誤解によるトラブル

リースバックに関するトラブルで多いのが、「契約内容の誤解」によるものです。多くの人が「売っても一生住める」と思い込んでしまいますが、実際は契約内容によって大きく左右されます。特に専門用語や法律の言い回しに慣れていない方にとって、契約書の内容を正確に理解するのは難しいこともあります。

たとえば、「再契約可能」と書かれていても、家賃や条件が大幅に変わることがあります。それを知らずに契約し、更新のタイミングで驚くというケースも多いです。

理由5:悪質な業者によるトラブルの可能性

リースバックを検討する際に特に注意したいのが、悪質な業者の存在です。すべての業者が誠実とは限らず、中には利益を最優先に考え、消費者の弱みに付け込むような対応をするところもあります。

こうした業者にあたってしまうと、相場より極端に安い価格で家を売らされたり、不当に高い家賃を設定されたりすることがあります。

たとえば、「いますぐ売らないともっと安くなる」と急かして契約を急がせるような言動も危険なサインです。また、重要な契約内容をあいまいにしたまま書類にサインさせるケースも報告されています。

理由6:相続時のトラブルに発展することがある

リースバックは家を売却するため、売却後の物件は自分の資産ではなくなります。これが、いざ相続の場面になると、家族間でのトラブルを引き起こす原因になることがあります。「この家は親のものだから将来は相続できる」と思っていた家族が、売却済みであったことを知って揉めてしまうケースも少なくありません。

特に、契約時に家族への説明や同意が不十分だった場合、あとから「そんな話は聞いていない」とトラブルになる可能性があります。相続人が複数いる場合や、代償分割が必要なときにも問題は複雑化しやすいです。

実際にあったリースバックのトラブル事例

老後資金確保のはずが家賃で生活が困窮

「老後のためにまとまったお金がほしい」そう考えてリースバックを選んだある高齢のご夫婦。しかし、売却後の家賃が思ったより高く、毎月の年金では生活費をまかなうのがやっとの状態に。

生活保護を申請することも検討せざるを得なくなり、家に住み続けることが苦しくなったという事例があります。

リースバックは短期的には資金が手に入るというメリットがありますが、長期的に家賃の負担がのしかかると、老後の安心をかえって奪ってしまうことにもなりかねません。

「ずっと住める」と思い契約したが退去に

「売ってもずっと住み続けられると思っていたのに…」これは実際にあった相談内容です。リースバック契約の多くは定期借家契約であり、契約期間が終了すれば退去を求められる可能性があります。

ところが、契約者の中にはそれを十分に理解しておらず、「一生この家に住める」と誤解して契約してしまうことがあるのです。

あるご家族は、家を売却後に安心して暮らしていましたが、5年後に契約更新ができず退去通知が届き、急きょ新しい住まいを探すはめになりました。高齢で体力的にも引っ越しが大変なうえ、家賃の相場が高くて次の住まい探しにも苦労したといいます。

査定が相場より大幅に安く、損をしたケース

リースバックを利用したあるご夫婦は、近所で同じような広さと築年数の家が2,000万円で売れていたのを見て、自宅もそれくらいの価格になるだろうと考えていました。ところが、リースバックの査定では1,400万円という提示。あまりに安いと思ったものの、「すぐにお金が必要だった」という理由から納得して契約してしまいました。

数年後、買い取った業者がその家を2,100万円で売り出していたことを知り、大きなショックを受けたといいます。このように、リースバックでは業者が利益を得るため、買取価格が意図的に低めに設定されることがあるのです。

まだ間に合います。

まずは無料でご相談ください

相談のみでもOK。

無理な営業は一切いたしません。

リースバックのメリットとデメリットを比較

リースバックの主なメリット

リースバックには、「住みながら家を売れる」という大きなメリットがあります。特に、急にお金が必要になったときや、引っ越しをせずに資金を得たい人にとっては、非常に便利な方法です。

以下はリースバックを利用することで得られる主なメリットです。

- 家を売却しても、そのまま住み続けられる

- 引っ越し費用や手間がかからない

- 売却によりまとまった資金を得られる

- 固定資産税や修繕費の負担がなくなる

- 住宅ローンの残債を一括で返済できることも

リースバックは、今の家に住み続けながら資金を得たい人にとって、有力な選択肢のひとつです。

リースバックの主なデメリット

一方で、リースバックには注意すべき点も多くあります。

特に、長く住み続けたい人や、金銭的に余裕がない人にとっては、後悔するケースも少なくありません。以下がリースバックの主なデメリットです。

- 買取価格が相場よりも安くなることが多い

- 家賃が周辺相場より高く設定される傾向がある

- 定期借家契約が多く、更新不可で退去の可能性あり

- 契約内容をしっかり理解しないとトラブルに

- 長期的には金銭的負担が大きくなりやすい

便利な一方で、リースバックは長期的な費用や契約リスクが大きいため、よく考えてから利用する必要があります。

リースバック以外の選択肢と比較検討

通常の不動産売却との違い

リースバックと通常の不動産売却の違いは「住み続けられるかどうか」が大きなポイントです。

通常の売却では、売った家を退去する必要があります。一方、リースバックは売却後も同じ家に住み続けることが可能です。

ただし、通常の売却は市場価格に近い金額での取引が見込めるため、売却額は高くなる傾向があります。リースバックは利便性と引き換えに、買取価格が低めに設定される点が特徴です。

任意売却の特徴と注意点

住宅ローンの返済が困難になったときの選択肢に「任意売却」があります。

これは、金融機関の同意を得たうえで、市場価格に近い金額で不動産を売却する方法です。競売よりも高く売れる可能性があり、周囲に知られずに売却できるメリットもあります。

ただし、任意売却では基本的に住み続けることはできません。リースバックとは異なり、物件を手放すと同時に退去するのが原則です。また、債権者(金融機関)との調整が必要で、手続きには時間がかかることもあります。

[post_link id=”2413″]

[post_link id=”1546″]

[post_link id=”1521″]

リバースモーゲージという選択肢

リバースモーゲージとは、自宅を担保にして金融機関から融資を受ける制度です。

借入金の返済は契約者が亡くなった後、自宅を売却することで行われます。つまり、生きている間は自宅に住みながら資金を得られるという点で、リースバックと似た特徴があります。

しかし、リバースモーゲージは対象物件や契約者の年齢など、利用条件が厳しいというデメリットがあります。また、金利の変動リスクや、家族への相続影響も考慮が必要です。

まとめ

リースバックは「家に住みながら資金を得たい」という方には魅力的な選択肢ですが、長期的に見るとさまざまなリスクをはらんでいます。契約内容の理解不足や予想外の家賃負担、契約終了後の退去リスクなど、「やめた方がいい」と言われる理由も明確です。

他にも任意売却やリバースモーゲージといった選択肢があり、それぞれにメリット・デメリットがあります。自分の目的や状況に合った方法を選ぶことが、後悔しない不動産活用の第一歩です。リースバックを検討している方は、専門家のサポートを受けながら、納得できる判断をすることをおすすめします。