「自己破産する前に、家だけでも売っておきたい」

そう考える人はとても多いです。実際、当サイトへの相談でも「破産の前に家を売るのはアリですか?」という質問は定番です。

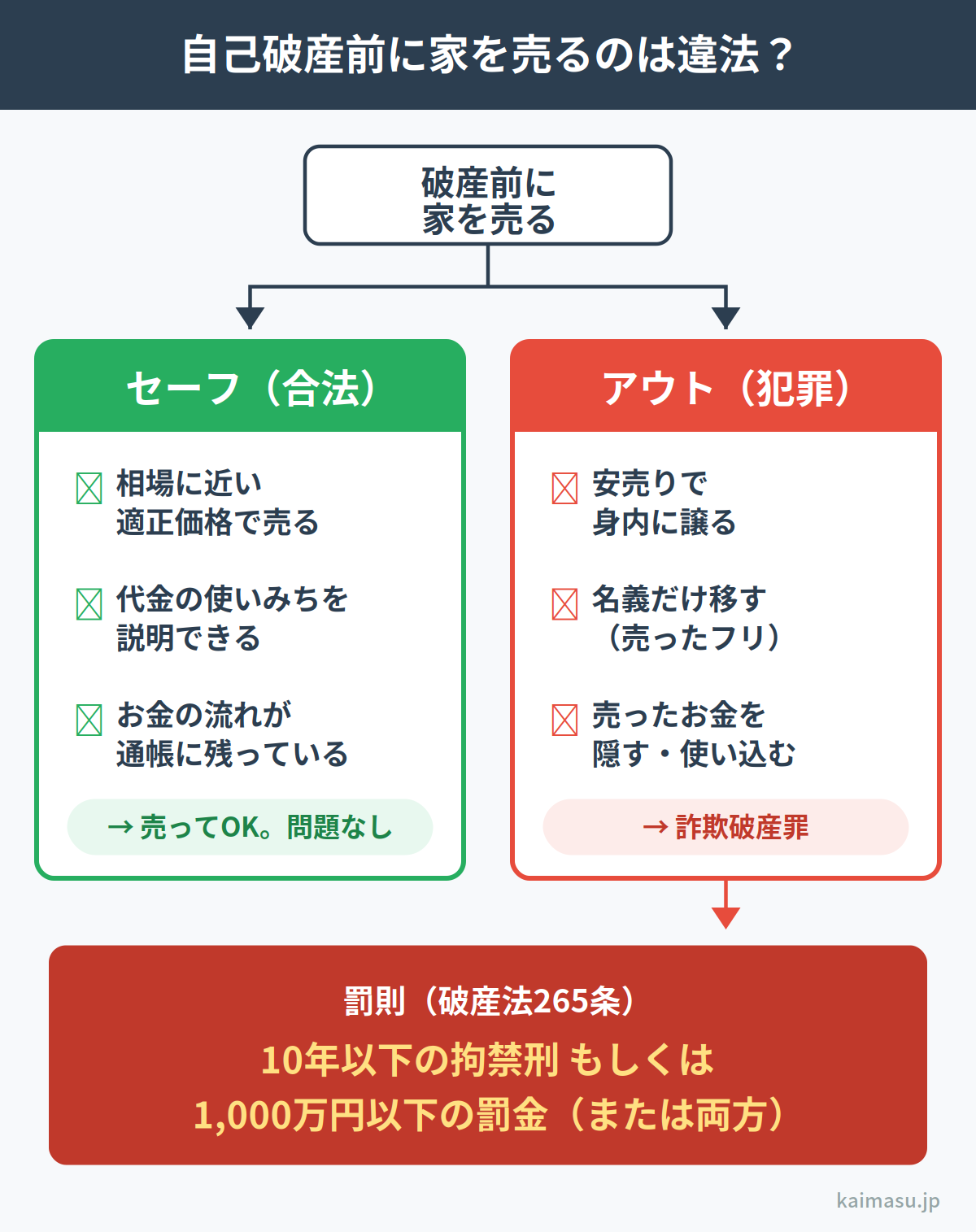

結論から言います。

適正な価格で売って、そのお金を正しく使うなら違法ではありません。

ただし、やり方を間違えると「詐欺破産罪(さぎはさんざい)」という犯罪になります。

セーフとアウトの境界線を具体例で紹介していきます。

詐欺破産罪とは?かんたんに言うと「財産隠しの罪」

詐欺破産罪は、破産法という法律の第265条に書かれている犯罪。

ひとことで言えば、「借金を返せない人が、返済に使うべき財産をわざと隠したり減らしたりする罪」です。

自己破産では、持っている財産をお金に換えて、貸してくれた人(債権者)に少しでも返すのがルールです。

家はその代表的な一つです。

そのルールを破って財産を隠すと、

- 10年以下の拘禁刑(刑務所に入る刑。昔の懲役)

- もしくは1,000万円以下の罰金

- または、その両方

という罪になるわけです。

「バレたら借金がチャラにならないだけ」

ではなく、普通に前科がつく犯罪になります。

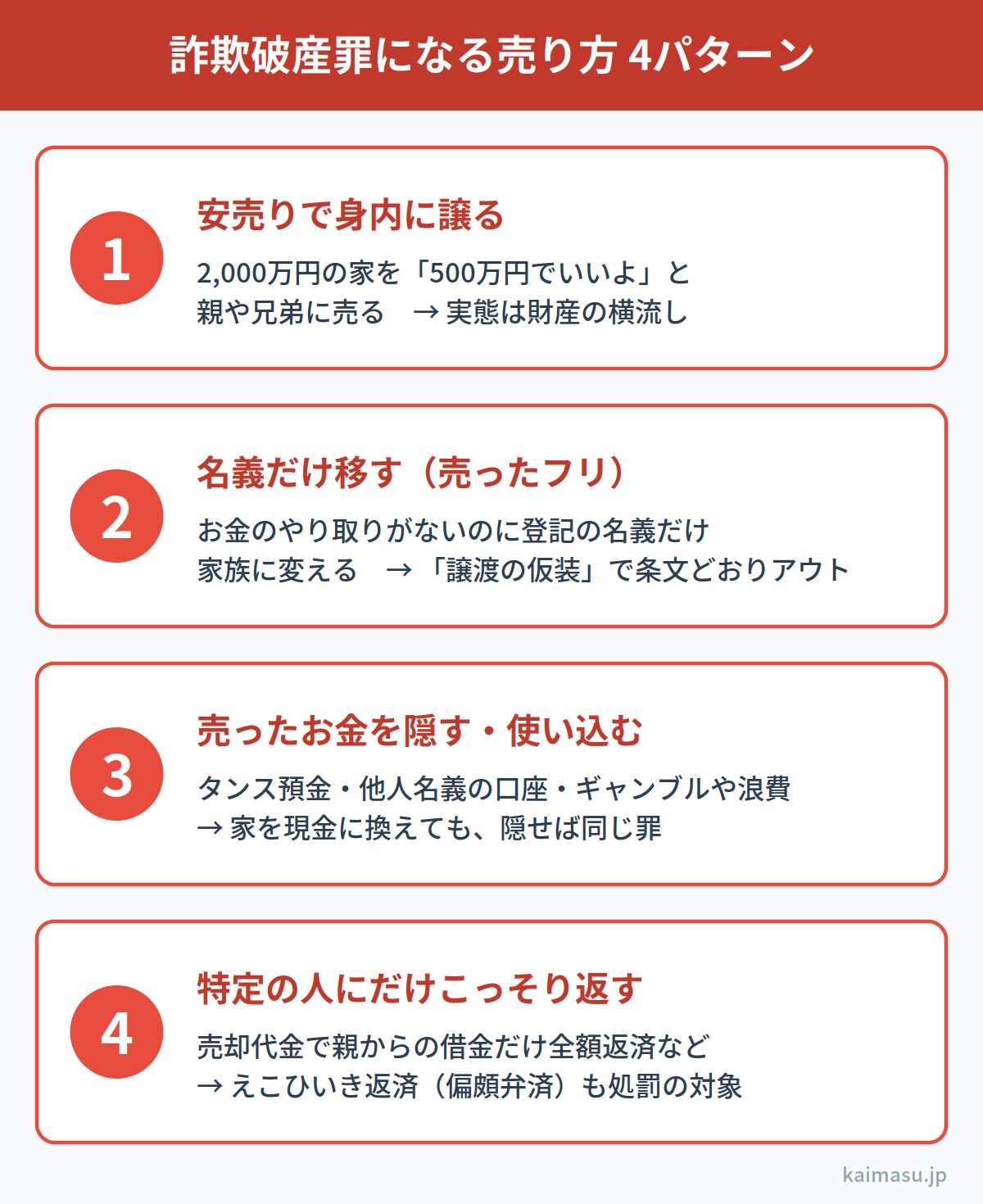

アウトになる売り方4パターン

よくあるアウト例を4つ挙げます。

① 相場より大幅に安く身内へ売る

2,000万円の価値がある家を、親や兄弟に「500万円でいいよ」と売るケース。

形は売買でも、実態は財産の横流しです。

家の価値をわざと減らした

と見なされます。

これは、詐欺破産罪の典型パターンです。

② 売ったフリをする(名義だけ移す)

お金のやり取りがないのに、登記上の名義だけ家族に変えておくケース。

これは「譲渡の仮装」といって、

条文にそのまま書いてあるアウト行為です。

名義変更については、

こちらの記事でくわしく書いています。

自己破産1年前に家の名義変更は可能?気をつけるポイント!③ 売ったお金を隠す・使い込む

売却そのものが適正でも、

手に入れたお金をタンス預金にしたり、

他人名義の口座に移したり、

ギャンブルや豪遊で使い切ったりすれば、

それも財産隠しです。

家を現金に換えただけで、隠せば同じ罪ってことです。

④ 特定の人にだけこっそり返す

売ったお金で

「親からの借金だけ全額返した」

というケースも危険。

債権者は平等に扱うのがルールなので、

身内だけ優遇して返すのは

「偏頗弁済(へんぱべんさい)=えこひいき返済」

として問題になります。

詐欺破産罪とは別の条文ですが、これも処罰の対象です。

セーフになる売り方

逆に、

以下の条件がそろっていれば、

破産前に家を売ること自体は問題ありません。

- 相場に近い適正価格で売る(不動産会社の査定書などで根拠を残す)

- 売却代金の使いみちを説明できる(住宅ローンの返済、生活費、弁護士費用など)

- お金の流れが通帳に残っている

とくに多いのが、

住宅ローンが残っている家を

売ってローン返済に充てるパターンです。

これは財産隠しどころか、

むしろ正しい清算なので心配いりません。

ポイントはひとつだけ。

「あとから破産管財人に全部見られても、堂々と説明できるか」

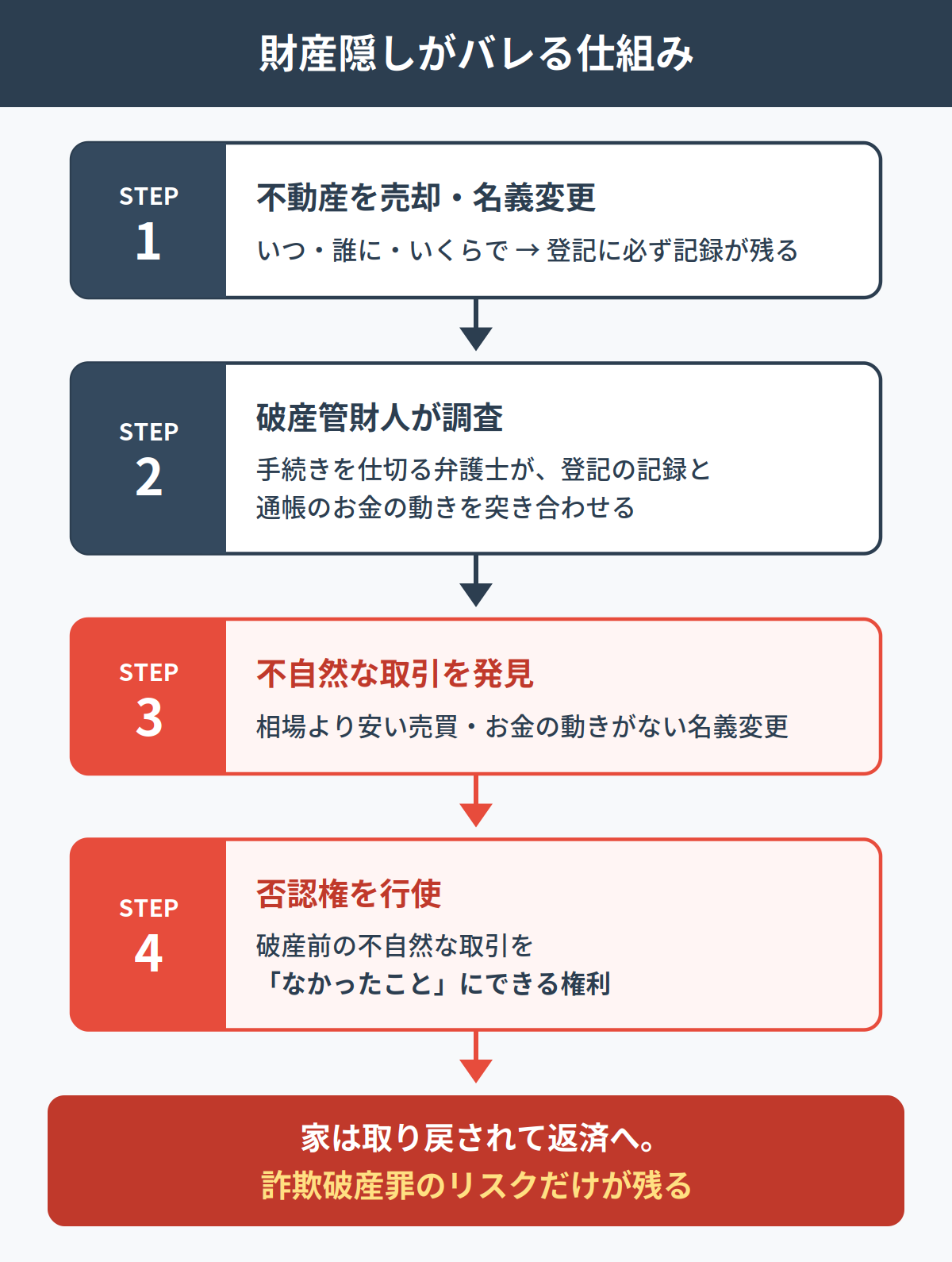

破産管財人とは、

裁判所から選ばれて

破産手続きを仕切る弁護士のこと。

この人が、あなたの通帳や不動産の登記記録を過去にさかのぼって調べます。

「バレないだろう」は通用しない

財産隠しは、ほぼバレます。理由は単純です。

不動産の売買は登記に必ず記録が残ります。

いつ、誰に、いくらで売ったか。

管財人は登記とお金の動きを突き合わせるので、

不自然な売買は一発で目につきます。

そして怪しい取引が見つかると、

管財人には「否認権(ひにんけん)」

という権利があります。

これは、

破産前の不自然な取引をなかったことにできる権利です。

つまり、せっかく家族に売った家も取り戻されて、結局は債権者への返済に回されます。

隠した意味がなくなったうえで、詐欺破産罪に問われるリスクだけが残る。

完全に割に合いません。

手伝った家族も同じ罪になります

ここは見落とされがちですが、

詐欺破産罪は、

破産する本人だけの罪ではありません。

事情を知ったうえで

財産隠しに協力した家族や知人も、

同じように処罰の対象になります。

「息子の家を安く買い取ってあげた父親」

「名義だけ貸した兄」

本人を助けたつもりの行動が、

家族に前科をつけるきっかけになりかねません。

家族に頼む前に、

その行為が家族を巻き込む行為ではないか、

立ち止まって考えてください。

家族が共有名義に入っている家や、

家族名義の家がどうなるかは、

状況によって扱いが変わります。

当てはまる方はこちらもどうぞ。

売るなら「隠す」ではなく「相談してから売る」

自己破産を考えている段階で家を売りたいなら、順番はこうです。

- まず弁護士か司法書士に相談する(売る前に、です)

- 売る場合は、査定書を取って適正価格の根拠を残す

- 売却代金の使いみちを記録に残す

住宅ローンの返済が苦しくて売却を考えているなら、

任意売却

(ローンが残っていても債権者と話し合って売る方法)

という選択肢もあります。

破産とセットで進めることも多い手続きです。

自己破産したあとに家にいつまで住めるのか、

というスケジュール面はこちらにまとめています。

自己破産後は家から即退去?持ち家の行方と住み続けるため手順まとめ

最後に、この記事の要点。

- 自己破産前の家の売却は、適正価格+お金の流れが説明できればセーフ

- 安売り・名義だけの移転・代金隠しは詐欺破産罪(10年以下の拘禁刑もしくは1,000万円以下の罰金、または両方)

- 不動産は登記に全部残るので、隠してもほぼバレる。否認権で取り戻されて終わり

- 事情を知って手伝った家族も同罪

個別のケースでセーフかアウトか迷ったら、

自分で判断せず、

破産手続きに詳しい弁護士・司法書士・不動産屋に売る前に相談してください。

相談のタイミングが早いほど、取れる選択肢は多く残っています。

まだ間に合います。

まずは無料でご相談ください

相談のみでもOK。

無理な営業は一切いたしません。